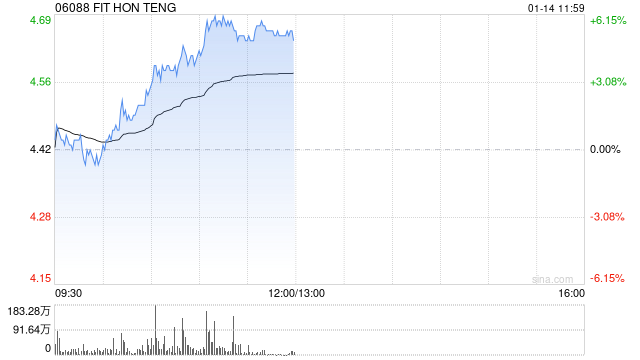

首次覆盖,给予鸿腾精密科技(06088)“买入”评级,目标价6.6港元,2025年为业务转型元年,加速布局AI服务器连接、光模块及车用高压连接器等高附加值产品,产品结构优化带动毛利率回升,2026年高毛利相关业务预计迎来业绩放量,进而带动公司估值中枢提升。

首次覆盖,给予鸿腾精密科技(06088)“买入”评级,目标价6.6港元,2025年为业务转型元年,加速布局AI服务器连接、光模块及车用高压连接器等高附加值…

首次覆盖,给予鸿腾精密科技(06088)“买入”评级,目标价6.6港元,2025年为业务转型元年,加速布局AI服务器连接、光模块及车用高压连接器等高附加值产品,产品结构优化带动毛利率回升,2026年高毛利相关业务预计迎来业绩放量,进而带动公司估值中枢提升。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏