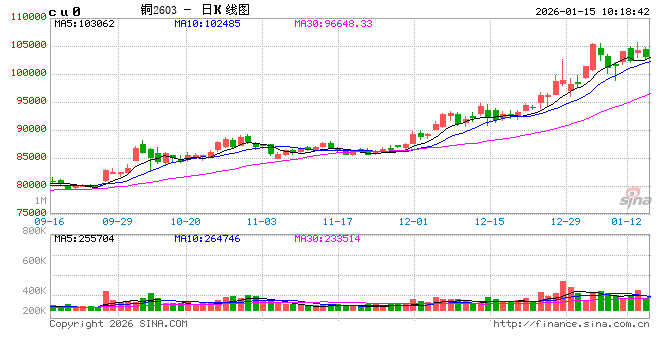

铜:

(展大鹏,从业资格号:F3013795;交易咨询资格号:Z0013582)

隔夜伦铜先抑后扬,国内宽幅震荡,国内精炼铜进口维系亏损。宏观方面,美国商务部数据显示,未经通胀调整的零售销售额在11月环比增长0.6%,高于0.5%的预期值,展现消费韧性;美国NAR数据显示,该国12月成屋销售总数年化435万户,创下2023年2月以来的最高水平,高于预期422万户和前值413万户。美联储褐皮书显示,美国多数地区整体经济有改善,就业水平基本不变,价格温和上涨。。库存方面,LME库存增加75吨至141625吨;Comex库存增加3710吨至484066吨;SHFE铜仓单增加27212吨至149339吨,BC铜增加3253吨至9188吨。需求方面,铜价再度走高,下游企业采购转为谨慎,成交以刚需为主,另外进口亏损扩大,出口窗口逐渐打开,或有利于一季度出口需求。美国最高法院再次没能就特朗普关税政策案做出裁决,短暂缓解了市场对关税问题的担忧,铜价止住日内跌势,当前高铜价下基本面转弱迹象显现,但资金情绪不减,与产业现状产生较大分歧,审慎乐观看待。

镍&不锈钢:

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

隔夜LME镍涨6.73%报18785美元/吨,沪镍涨5.62%报148930元/吨。库存方面,LME库存增加510吨至284658吨,SHFE 仓单增加836吨至40272吨。升贴水来看,LME0-3月升贴水维持负数;进口镍升贴水维持600元/吨。昨日晚间消息,能源和矿产资源部(ESDM)表示,将2026年工作计划和成本预算(RKAB)中的镍矿生产目标从去年的RKAB3.64亿吨降至约2.5亿至2.6亿吨。从基本面来看,随着价格快速上涨,产业链各环节产品价格均走强,一级镍排产环比大幅增加18.5%至3.72万吨,套保需求或将对盘面价格造成一定压力。印尼收紧镍矿配额政策再度确认2.5-2.6亿湿吨范围,或将造成全球原生镍供需缺口,刺激镍价走强,后续关注实际落地情况和市场情绪,短期建议关注成本线附近逢低做多机会。

氧化铝&电解铝&铝合金:

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

隔夜氧化铝震荡偏弱,隔夜AO2605收于2788元/吨,跌幅0.25%,持仓增仓5824手至52.4万手。沪铝震荡偏弱,隔夜AL2603收于24665元/吨,跌幅0.32%。持仓减仓553手至36.8万手。铝合金震荡偏弱,隔夜主力AD2603收于23425元/吨,跌幅0.49%。持仓增仓7手至22017手;现货方面,SMM氧化铝价格回落至2654元/吨。铝锭现货贴水扩至80元/吨。佛山A00报价上调至24690元/吨,对无锡A00升水30元/吨,铝棒加工费包头临沂持稳,其他地区下调50-160元/吨;铝杆1A60系加工费及6/8系加工费持稳,低碳铝杆上调380元/吨。氧化铝厂矿石储备偏高,短期溢价采购情绪较低,成本继续下压。氧化铝环控结束持续放产叠加进口补充,厂家和下游库存继续累积,现货向期货收敛逻辑延续。因新疆交仓利润再出现,仓单或给予盘面新一轮施压。环控结束叠加出口退税取消,光伏企业抢出口,加工端开工有望保持韧性,铝锭累库压力稍缓,宏微分歧逐渐收敛,过热提振转为理性修正。铝价延续高位节奏,现货贴水持续收窄。

工业硅&多晶硅:

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

14日工业硅震荡偏强,主力2605收于8755/吨,日内涨幅0.34%,持仓减仓7380手至23.5万手。百川工业硅现货参考价9628元/吨,较上一交易日持稳。最低交割品价格持稳在8850元/吨,现货升水收至95元/吨。多晶硅震荡偏弱,主力2605收于48945元/吨,日内跌幅1.46%,持仓减仓405手至48439手;百川多晶硅N型复投硅料价格降至54750元/吨,最低交割品硅料价格54750元/吨,现货升水扩至5805元/吨。新疆大厂进入检修期,硅厂高位套保和积极向期现商出货。厂家库存逐步向中间环节转移,隐性库存增加。近期成本端大稳小动,工业硅供需双减维持震荡态势。反内卷和行业自律消息频发,新疆春节前物流停摆压力,产区开启节前抢运动作,出现集中性仓单注册,过热投机情绪降温,多晶硅上方溢价空间受限。

碳酸锂:

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

昨日碳酸锂期货2605跌3.53%至161940元/吨。现货价格方面,电池级碳酸锂平均价上涨3500元/吨至163000元/吨,工业级碳酸锂平均价上涨3500元/吨至159500元/吨,电池级氢氧化锂(粗颗粒)上涨3500元/吨至154000元/吨。仓单方面,昨日仓单库存增加260吨至27158吨。消息面,巴西锂矿巨头Sigma Lithium 1月13日宣布出售10万吨高纯锂精矿粉,并更新了采矿重启活动的最新情况。供给端,周度产量环比增加115吨至22535吨,其中锂辉石提锂环比增加35吨至13959吨,锂云母产量环比增加20吨至2956吨,盐湖提锂环比增加40吨至3185吨,回收料提锂环比增加20吨至2435吨。2026年1月碳酸锂产量预计环比下降1.2%至97970吨。需求端,2026年1月三元材料产量预计环比下降5%至78180吨;磷酸铁锂产量预计环比下降10%至363400吨;2026年1月三元动力电池产量预计环比下降6.15%至28.7GWh,铁锂动力预计环比下降9.77%至90.01GWh,铁锂储能预计环比增加0.99%至63.15GWh。库存端,周度碳酸锂社会库存环比增加337吨至109942吨,其中下游环比下降2458吨至36540吨,其他环节增加2080吨至55020吨,上游环比增加715吨至18382吨。出口退税调整、终端强预期、电池厂反内卷和正极材料上修排产来看,即便目前原材料价格大幅上涨可能会抑制终端需求,但这短期或较难证伪。同时,从下游低库存和中长期看多锂价的交易逻辑之下,我们认为即便跌价仍将出现备货需求和资金的投机需求,因此在需求没有证伪的前提下,总体表现价格易涨难跌,警惕短期资金扰动。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏